Der Bedarf an mineralischen Rohstoffen wird weiter deutlich zunehmen.

Der globale Roh- und Grundstoffsektor befindet sich seit einigen Jahren in einem grundlegenden Transformationsprozess. Auf der einen Seite erhöhen sich die Anforderungen an die Unternehmen in Hinblick auf Nachhaltigkeitskriterien, wie beispielsweise dem Schutz der Umwelt, dem Klimaschutz, die Wahrnehmung sozialer Verantwortung – auch entlang der Lieferketten – sowie in Bezug auf gute Unternehmens- bzw. Regierungsführung in den Produktionsländern. Insbesondere seit dem Beginn der Corona-Pandemie und beschleunigt durch den Ukraine-Krieg nehmen global jedoch auch Rohstoffnationalismus und Handelsbeschränkungen zu, die den Rohstoffbezug, aber auch die globale Umsetzung der Nachhaltigkeitsziele erschweren. Zudem geht die Transformation hin zu einer CO2-neutralen Gesellschaft einher mit sich verändernden Rohstoffbedarfen für saubere Energie- und andere Zukunftstechnologien, die alte Abhängigkeiten lösen, jedoch neue Abhängigkeiten schaffen. Diesen Herausforderungen muss sich Deutschland und Europa in den nächsten Jahren stellen.

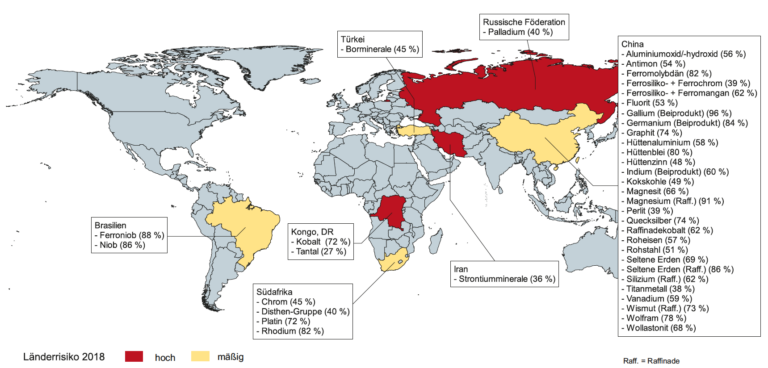

Die Angebotskonzentration bei mineralischen Rohstoffen ist teilweise höher als beim Erdöl.

Noch immer beruht die globale Primärenergiegewinnung zu rund 80 % auf fossilen Energieträgern, allen voran auf Erdöl. Diese Dominanz zeigt sich insbesondere in der Marktgröße. Im Jahr 2022 lag der globale Marktwert für Erdöl bei rund 3,5 Bio. US$ und war damit größer, als der Marktwert aller mineralischen Rohstoffe zusammen. Dieses Verhältnis wird sich zukünftig deutlich zugunsten der mineralischen Rohstoffe verschieben. Durch den Ausbau grüner Technologien wie Windkraft, Photovoltaik oder die Elektromobilität sowie anderer Zukunftstechnologien, werden deutlich mehr mineralische Rohstoffe benötigt als bisher. So wird für den Bau eines Elektrofahrzeugs etwa viermal mehr Kupfer benötigt, als für den Bau eines Verbrennerfahrzeugs. Auch die Umstellung von fossiler Energiegewinnung auf Windkraft und Photovoltaik ist mit einem deutlich höheren Bedarf an mineralischen Rohstoffen verbunden. Gleichzeitig nimmt die Heterogenität der benötigten Rohstoffe zu. Für ein Elektrofahrzeug werden nun zusätzlich Batterierohstoffe wie Kobalt, Lithium, Mangan, Nickel und Graphit benötigt und in elektrischen Antriebsmotoren oder Generatoren in Windkraftanlagen werden Seltene Erden eingesetzt. Lieferketten werden dadurch komplexer und potenziell anfälliger für Unterbrechungen.

Hohe Angebotskonzentration bei mineralischen Rohstoffen

Für die erfolgreiche Transformation zu einer CO2-neutralen Gesellschaft sind sichere und nachhaltige Lieferketten daher unabdingbar. Doch gerade Rohstoffe, die für diese Transformation benötigt werden, weisen wesentlich höhere Marktkonzentrationen auf als beispielsweise Erdöl. Die Deutsche Rohstoffagentur (DERA) in der Bundesanstalt für Geowissenschaften und Rohstoffe (BGR) untersucht kontinuierlich die weltweite Situation des Angebots von Bergwerks-, Raffinade- und Handelsprodukten. Derzeit weisen von allen untersuchten Bergwerksprodukten rund 40 % nicht nur eine hohe Konzentration auf wenige Länder auf, sondern viele dieser Bergbauländer weisen zusätzlich ein erhöhtes ökonomisches, politisches oder soziales Länderrisiko auf. Bei rund 2/3 aller betrachteten Bergwerksprodukte ist China unter den drei größten Förderländern. Geht man in der Wertschöpfungskette einen Schritt weiter und betrachtet die Raffinadeproduktion, so ist die globale Angebotskonzentration noch höher. Hier ist China bei 93 % aller Raffinadeprodukte sogar das größte Produzentenland. Diese Zahlen verdeutlichen die herausragende Bedeutung der Volksrepublik für die globale Rohstoffversorgung.

Nachhaltige, sichere und resiliente Lieferketten sind entscheidend für den Ausbau sauberer Technologien.

Die letzten drei Jahren haben gezeigt, was eine hohe Abhängigkeit von einzelnen Lieferländern bedeuten kann. Der Ausbruch der Covid-19 Pandemie und die damit verbundenen Produktionsausfälle in China schickten erste Schockwellen durch das globale Lieferkettengeflecht. Im internationalen Frachtverkehr kam es in der Folge zu bis dahin nie gesehenen Verzögerungen sowie Kostensteigerungen, die gerade auch Europa hart trafen. Im Herbst 2021 erreichten die nächsten Schockwellen die europäische Industrie. Durch Stromausfälle und staatlich verordnete Stromeinsparungen in China wurden die Magnesium– und Siliziumproduktion vorübergehend reduziert. Da die Volksrepublik der wichtigste Akteur auf diesen beiden Rohstoffmärkten ist, kam es zu dramatischen Preisanstiegen und Lieferverzögerungen. Zuletzt zeigte der russische Angriffskrieg gegen die Ukraine, was für gravierende Folgen eine hohe Rohstoffabhängigkeit für ein Industrieland wie Deutschland haben kann.

Abhängigkeiten bei mineralischen Rohstoffen sind kurzfristig schwer zu überwinden.

Wenn die Umstellung der Gesellschaft auf eine CO2-neutrale Basis gelingen soll, müssen Lieferketten möglichst breit diversifiziert sein. Doch Rohstoffabhängigkeiten lassen sich nur langsam abbauen. Neue Rohstoffvorkommen zu erkunden und zu erschließen ist ein langwieriges und kostspieliges Unterfangen. Von den ersten Explorationsarbeiten bis zum Start der Bergwerksproduktion können bis zu 15 Jahre vergehen. Hinzu kommt, dass weniger als 1 % aller Erkundungsprojekte letztendlich zu einem produzierenden Bergwerk führen. Daher sind Rohstoffprojekte mit einem sehr hohen finanziellen Risiko verbunden.

Es stellt sich die Frage, ob die nachgelagerten Wertschöpfungsketten schneller und einfacher diversifiziert werden können. Die zentrale Position Chinas im Bereich der Raffinadeproduktion hat verschiedene Ursachen: Die wirtschaftliche Entwicklung Chinas in den letzten 20 Jahren erforderte zunächst den Aufbau großer Kapazitäten im Bereich der Roh- und Grundstoffindustrie des Landes. Damit einhergehend konnte China aufgrund niedrigerer Lohn- und Energiekosten sowie geringerer Umweltauflagen eine global dominierende Position aufbauen und festigen. Inzwischen hat China zwar die Umweltauflagen deutlich erhöht, aber mittlerweile kommt ein weiterer wichtiger Standortvorteil dazu: Know-how. Durch die Etablierung einer dem Rohstoffabbau nachgelagerten Wertschöpfungskette ist das Wissen um „Veredelungstechnologien“ mitunter fest in chinesischer Hand. Beispielsweise werden Schwere Seltene Erden derzeit nur in China aufbereitet. Das betrifft Elemente wie Terbium und Dysprosium, die für Permanentmagnete in Windkraftanlagen und Elektrofahrzeugen benötigt werden.

Mögliche Handlungsoptionen

Die zahlreichen globalen Herausforderungen im Roh- und Grundstoffsektor verdeutlichen die Notwendigkeit, die deutsche und europäische Rohstoffversorgung an diese Entwicklungen anzupassen. Strategien zur Absicherung der Rohstoffversorgung werden daher zukünftig eine größere Rolle spielen müssen – sowohl für Unternehmen als auch die Politik. Neben einer breiten Diversifizierung dürften auch Partnerschaften mit Ländern mit einem ähnlichen Wertekanon an Bedeutung gewinnen. Dies bedeutet, dass ein ähnliches Verständnis von Umwelt- und Klimaschutz sowie sozialer Verantwortung zwischen den Partnern zum Standortvorteil werden könnte. Derartige Länderpartnerschaften werden zunehmend von der Politik als notwendig anerkannt und unterstützt. So sind innerhalb der letzten drei Jahre zahlreiche Initiativen, Gesetze und Verordnungen erlassen worden, wie die Minerals Security Partnership (MSP) oder aktuell das Europäische Gesetz über kritische Rohstoffe (CRMA). Oberstes Ziel all dieser Vorhaben ist es, bestehende Abhängigkeiten zu reduzieren.

Darüber hinaus gibt es weitere Maßnahmen, die innerhalb eines Unternehmens verfolgt werden können, um die Resilienz zu steigern. Hierzu zählen u. a. verstärktes Recycling, Lagerhaltung und die effizientere Nutzung der verwendeten Ressourcen. Alle diese Maßnahmen haben jedoch ihre Grenzen. Abhängigkeiten werden daher nicht kurzfristig überwunden werden können. Eine De-Globalisierung des Welthandels sollte zudem auch nicht das Ziel eines solchen Prozesses sein, sondern lediglich die gezielte Minimierung der Risiken.

Diskutieren Sie mit