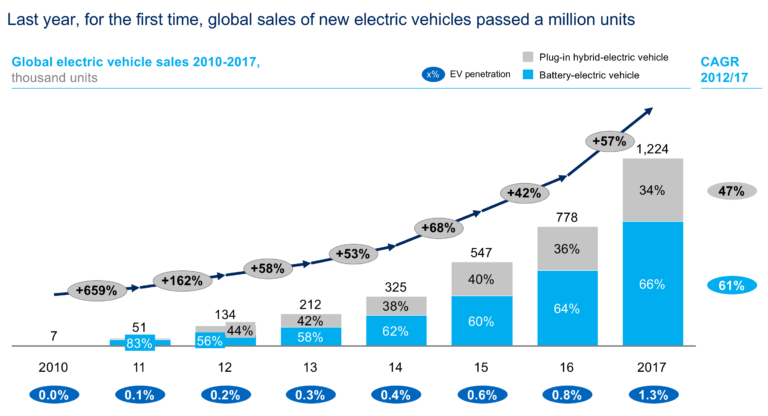

Nach dem Electric Vehicle Index (EVI) von McKinsey überschritt der weltweite Absatz von Elektroautos mit 1,2 Mio. Fahrzeugen 2017 erstmals die Millionengrenze (Schaubild 1). Von der derzeitigen Wachstumsentwicklung ausgehend, könnten die Hersteller diese Verkaufszahlen bis 2020 nahezu vervierfachen – mit 4,5 Mio. Fahrzeugen bzw. rund 5 Prozent des gesamten weltweiten Marktes für Pkws.

Reine Elektroautos (Battery Electric Vehicle – BEV) machen derzeit 66 Prozent des weltweiten Marktes für Elektrofahrzeuge aus. Ihr Absatz steigt schneller als der von Plug-in-Hybriden (Plugin-Hybrid Electric Vehicle – PHEV). Bedingt durch regulatorische Rahmenbedingungen, Kundenvorlieben und die Verfügbarkeit spezifischer Modelle haben die einzelnen Märkte allerdings sehr unterschiedliche Ausprägungen.

Grafik: McKinsey

China festigt seine Führungsposition beim Absatz von E-Autos

Grafik: McKinsey

Der chinesische Markt ist 2017 um 72% gewachsen; China konnte damit seine Führungsposition beim Absatz von E-Autos festigen. Das Land hat inzwischen einen größeren E-Auto-Markt (hauptsächlich BEV) als Europa und die USA zusammen. Mit einem Absatzanteil von rund 94 Prozent dominieren einheimische OEMs aktuell den chinesischen E-Auto-Markt.

Dieses Wachstum ist größtenteils auf großzügige Subventionen und eine strenge Regulierung zurückzuführen. Elektroautos sind in einigen chinesischen Städten von der Zulassungsbeschränkung für Autos (so genannte Nummernschild-Lotterien und -Auktionen) befreit – was nach wie vor ein zentraler Grund für die Verbreitung von Elektrofahrzeugen ist. Nach einem erfolgreichen Pilotprogramm in ausgewählten Städten beschloss die chinesische Regierung im vergangenen Jahr, landesweit grüne Nummernschilder für „New Energy Vehicles“ (NEV) einzuführen. Die Nummernschilder wurden Ende 2017 in allen Provinzhauptstädten und in ausgewählten anderen Großstädten eingeführt, die übrigen Städte werden im ersten Halbjahr 2018 nachziehen. Fahrzeughalter mit einem solchen Nummernschild erhalten eine Vorzugsbehandlung. Darüber hinaus gewährt China weltweit die höchsten nationalen und lokalen Subventionen für Elektroautos, was die vergleichsweise hohen Anschaffungskosten für die Verbraucher weniger abschreckend macht.

Allerdings gab die chinesische Regierung kürzlich eine Änderung ihrer Subventionspolitik bekannt, um ihre Ausgaben zu verringern, die Verbreitung von E-Autos aber gleichwohl zu fördern. Zum einen erhöhte sie die für eine Subventionierung notwendige Mindestreichweite von 100 auf 150 km und die Anforderungen an die Energiedichte von 90 auf 105 kWh. Zum anderen stiegen die Subventionen für BEV mit großer Reichweite (> 400 km) um 14 Prozent auf 50.000 Renminbi (7.900 USD). Die finanzielle Unterstützung für Plug-in-Hybride wurde um 8 Prozent auf 22.000 Renminbi (3.500 USD) gekürzt.

In absoluten Zahlen ist der E-Auto-Absatz in China recht bemerkenswert. Allerdings beträgt die Nutzungsrate auf nationaler Ebene lediglich 2 Prozent – einige wenige Großstädte (z.B. Peking, Hangzhou, Shanghai, Shenzhen und Tianjin) machen den Großteil des Absatzes aus. Dennoch hat die positive Marktperformance Chinas dem Land zu einer starken, ausgewogenen Position im aktuellen EVI-Ranking von McKinsey verholfen (Schaubild 2): Im Marktranking wird China nur von Norwegen übertroffen, und bei der Produktion von Elektrofahrzeugen (d.h. auf der Industrie- oder Angebotsseite) konnte das Land seine Führungsposition vor Japan, Deutschland und den USA festigen. Auf Grund der aktuellen Wirtschaftlichkeit der Batterien ist diese Führungsposition im EVI-Ranking allerdings teuer erkauft: Auf Kosten der Steuerzahler leisten sich China und Norwegen weltweit mit die höchsten Subventionsausgaben für Verbraucher und Anbieter.

Vergleicht man die Entwicklung der EVI-Performance, wird deutlich, dass China die USA und Deutschland im kombinierten EVI-Ranking rasch überholt hat. Auf Schaubild 3 ist z.B. zu sehen, dass China und Deutschland 2014 in etwa gleichauf lagen. 2018 hat China Deutschland jedoch sowohl beim Markt- als auch beim Industrieranking klar überholt. Beim Marktranking konnte China mit einem höheren E-Auto-Absatz, hohen finanziellen und nicht finanziellen Anreizen, einer größeren Modellvielfalt und den hohen Investitionen in die Ladeinfrastruktur punkten. Auch beim Industrieranking schnitt China hervorragend ab, da der Produktionsanteil von Elektroautos und -komponenten deutlich gestiegen ist. Auf Grund der strengen Anforderungen in Bezug auf lokale Komponenten – z.B. bei der Auswahl zugelassener Batteriezulieferer – bleibt ein Großteil des Gewinnpools durch den chinesischen E-Auto-Absatz im Land.

Für das Wachstum in der EU sind in erster Linie Deutschland und Norwegen verantwortlich

Grafik: McKinsey

Der europäische Markt für E-Autos ist von 2016 bis 2017 um knapp 40 Prozent gewachsen , allerdings noch auf niedrigem Niveau. Dafür sind mehrere Faktoren verantwortlich, z.B. der anhaltende Gegenwind für die Dieseltechnologie und das wachsende Kundeninteresse an Elektrofahrzeugen. Katalysator dieser regionalen Dynamik ist Deutschland, wo sich die Zahl der Zulassungen gegenüber 2016 mehr als verdoppelt hat. Damit ist Deutschland nach Norwegen nun der zweitgrößte Markt in Europa.

Mit Ausnahme der Niederlande, wo eine Änderung der Subventionspolitik zulasten von PHEV und zugunsten von BEV zu einem Rückgang des Gesamtabsatzes von Elektrofahrzeugen geführt hat, untermauerten die europäischen Märkte den Wachstumspfad in der Region. In Norwegen lag die Absatzrate von Elektrofahrzeugen 2017 bei 32 Prozent; bis Dezember war jede zweite Neuzulassung ein E-Auto. Norwegen steht mit seinem Massenmarktansatz weitgehend allein auf weiter Flur und bietet so ein reales Bild der künftigen Absatzmenge, die Industrieländer in den nächsten fünf bis zehn Jahren erreichen könnten. Schaubild 4 zeigt die vier Phasen eines disruptiven Trends. Norwegen hat bei Elektroautos die kritische Masse erreicht und liegt deutlich vor anderen Ländern – die Disruption von E-Autos ist unvermeidbar. Die meisten anderen Länder befinden sich noch in der ersten Phase, nur China und Schweden sind bereits einen Schritt weiter: Hier zeichnet sich die Disruption deutlicher ab, Elektroautos manifestieren sich als validiertes Modell.

Die Einführung attraktiverer, leistungsstärkerer Elektrofahrzeuge in nachfragestarken Segmenten ist ein weiterer wichtiger Grund für den Absatzanstieg in Europa und den USA. Mit 27 Prozent liegt das US-Wachstum dennoch hinter dem Chinas und der EU, da die anhaltend niedrigen Kraftstoffpreise den Betriebskostenvorteil von E-Autos schmälern. In diesem Zusammenhang kündigte die US-amerikanische Umweltbehörde kürzlich an, dass sie die aktuellen (von der Vorgängerregierung verabschiedeten) Emissionsstandards für Fahrzeuge korrigieren werde. Demnach sollten Autos und leichte Nutzfahrzeuge bis 2025 mit einer Gallone Treibstoff im Durchschnitt mehr als 50 Kilometer weit fahren können. Wie die neuen Standards aussehen werden, ist immer noch unklar, aber es ist davon auszugehen, dass die Bestimmungen oder der Zeitrahmen für die Einführung gelockert werden. Kalifornien und zwölf weitere Bundesstaaten, die sich Kalifornien angeschlossen haben, wollen jedoch strengere Emissionsvorschriften durchsetzen.

Indien ist in diesem Jahr erstmals im EVI vertreten. Sowohl die Marktakzeptanz von E-Autos als auch die Branchendynamik sind noch sehr überschaubar: Die Nutzungsrate beträgt weniger als 1 Prozent, und einheimische OEMs bringen erst jetzt langsam erste Modelle auf den Markt. Zwar hat die Regierung ein neues Steuergesetz zur Förderung der Verbreitung von Elektrofahrzeugen erlassen, doch ein klarer strategischer Fahrplan ist immer noch nicht erkennbar. Die Nachfrage kommt in erster Linie von Unternehmen und aus dem öffentlichen Sektor, und es gibt so gut wie keine Ladeinfrastruktur im Land. Da die Stromerzeugung Indien mit den höchsten CO2-Ausstoß weltweit beschert, braucht es auch mehr erneuerbare Energiequellen, damit E-Autos bei Well-to-Wheel-Betrachtung wirklich emissionsfrei sind.

Grafik: McKinsey

Neue Modelle (und Vorschriften) heizen die Märkte an

Ihren Ankündigungen zufolge werden globale Autohersteller in den nächsten drei Jahren rund 340 BEV- und PHEV-Modelle auf den Markt bringen. Damit wird das Angebot keine große Barriere für eine stärkere Verbreitung mehr sein. Das steigende Engagement der OEMs ist im Wesentlichen eine Folge strengerer Emissionsvorgaben, v.a. in China und Europa, sowie der Ankündigungen mehrerer Länder und Städte weltweit, den Verkauf von Dieselautos und Benzinern ab einem bestimmten Datum zu verbieten. In Norwegen sollen z.B. ab 2025 keine Autos mit Verbrennungsmotor mehr zugelassen werden, Kalifornien, Frankreich und Großbritannien planen diesen Schritt für 2040.

Auch China scheint einen langfristigen Plan zu entwickeln, um fossil betriebene Autos von der Straße zu bekommen: Eine neue Vorschrift verpflichtet Autobauer dazu, ab 2019 Mindestziele für den Anteil alternativer Antriebe in Produktion und Verkauf einzuhalten. Infolgedessen kündigten mehrere internationale Autohersteller neue Joint Ventures mit chinesischen Marken an, um gemeinsam eine hohe Zahl an Elektroautos zu entwickeln und herzustellen.

Elektrofahrzeuge haben 2017 in mehreren Regionen und Ländern einen großen Sprung nach vorn gemacht und die Grenze von 1 Mio. Neuzulassungen überschritten. Angesichts der zunehmenden Nachfrage und der steigenden Kapazitäten auf Herstellerseite wird der Markt weiter wachsen. Bis Anfang/Mitte der 2020er könnte die Branche dank des Zusammenspiels von gesetzlichen Maßnahmen, einem größeren Engagement der OEMs, zunehmender Kundenakzeptanz und erfinderischen Zulieferern rasch an Profitabilität gewinnen.

Über die Autoren

Nicolai Müller

Seniorpartner, McKinsey

Nicolai Müller ist Seniorpartner von McKinsey & Company in Köln. Er bringt umfassende Erfahrung in der Automobilindustrie mit und unterstützt Klienten bei Transformationsprogrammen, Strategie- und Organisationsinitiativen und Projekten im Bereich der digitalen Fertigung. Ein weiterer Schwerpunkt sind Forschungsprojekte in den Bereichen Elektromobilität und Leichtbau.

Stephanie Schenk

Senior Research Analyst, McKinsey

Stephanie Schenk ist Senior Research Analyst mit dem Fokus Automobilindustrie im Münchner Büro von McKinsey. Als Mitglied des McKinsey Center for Future Mobility und der McKinsey Sustainable Mobility Initiative verfügt sie über umfassende Expertise im Bereich Elektromobilität. Sie ist hauptverantwortlich für den McKinsey Electric Vehicle Index.

Diskutieren Sie mit